Kommentar: Die Inflation dazu und jede Kapitallebens- und Rentenversicherung mit verzinslicher Anlage ist nach Kosten einen NULL Nummer! Eingebaute Zusatzversicherungen, wie doppelke Todesfallleistung usw. sorgen für eine negative Rendite. Diese Verträge braucht kein Kunde mehr! Nur leider werden selbst von Versicherungsmakler, die im Auftrag des Kunden arbeiten, keine Alternativen zu den alten Verträgen angeboten. Es gibt Alternativen, wo auch ein Vermittler auf ein Teil seiner Vergütung verzichtet und so ein kostengünstges Produkt anbieten kann. Für die Auszahlungen aus Kapitallebens- und Rentenversicherungen und diese werden neu investiert nehme ich keine Vergütung( min. - 80%), je nach Vertragsgestaltung. Lassen Sie sich kostenfrei beraten, damit Sie mehr Geld im Alter haben. Ihr Dirk Constein/ Versicherungsmakler

Ei ne moderne Altersvorsorge richtig nutzen Keiner kann heute schon für den Ablauf bzw. Rentenzeit eines Sparvertrages in 20-30 Jahre sich festlegen, wie er sein Geld im Alter verwenden möchte. Die Lebenversicherungsgesellschaften möchten natürlich den Kunden gerne aus dem Vertag eine lebenslange Rente vermitteln. Das ist nicht immer zum Vorteil des Kunden. Deshalb kommt es augenblicklich sehr oft zur Auszahlung des Kapitals zu Rentenbeginn. Der nötige Nutzen als Altersvorsorge wird dadurch nicht mehr genutzt. Oft bleibt es auf Konten liegen und wird allein durch die Inflation entwertet. Bei Abschlus der Verträgen vor über 20 Jahren waren im Angebote für die monatliche Rentenauszahlung, bei ca. 100.000€ Ablaufleistung, bei monatlich 600- 700€ lebenslang. Durch den Zinsverfall werden heute aus 100.000€ nur noch 300-400€ Rente. Es gibt auch Anbieter die nur noch die niedrige verreinbarte Garantierente auszahlen und keine großen Überschüsse dazu. Beachten muss man dabei , dass mit Verentung das Kapital in den Besitz der Versicherung geht. Oft muss der Kunde über 90 Jahre als werden, um sein Geld wirklich wieder zu bekommen. Er kann nicht mehr auf das Geld zugreifen und bei zeitigem Tod ist die Versicherung der Gewinner. Das muss nicht sein! Im Bild oben wird ein Auszahlplan des Geldes gegen eine mögliche Verrentung des Kapitals zu Rentenbeginn dargestellt. Seit Jahren nutze ich mit meinen Kunden die Möglichkeit. Nicht mit der Alten Leipziger, sondern mit einem Anbieter mit ausreichend Erfahrung und einer sehr guten Transparenz. Es ist keine Einbahnstrasse... Anlage in Fonds sind immer mit Teilverlusten, aber auch mit sehr guten Gewinnen zu betrachten. Der große Vorteil daraus ist, das das Geld in jeder Situation dem Kunden gehört und es immer frei vererbt werden kann. Auch ist eine Sofortauszahlung und Beendigung kostenfrei möglich. Die Anlage des Geldes kann jederzeit kostenfrei verändert werden. So ist eine sichere Vermögensverwaltung bis hier zu selbst ausgewählten Fonds immer nutzbar. In einer modernen Altervorsorge sind alle Möglichkeiten in der gesamten Laufzeit nutzbar. Der Kunde kann jeder Zeit bis ins hohe Alter über die Verwendung des Gelde, je nach Bedarf, entscheiden. Gerne gebe ich Ihnen einen Überblick und zeige alle Möglichkeiten mit bestehenden Verträgen in der Praxis.(als Onlineberatung) Hier finden Sie mich! Ihr Dirk Constein Versicherungsmakler

Den Bericht bei Prokontra lesen: HIER

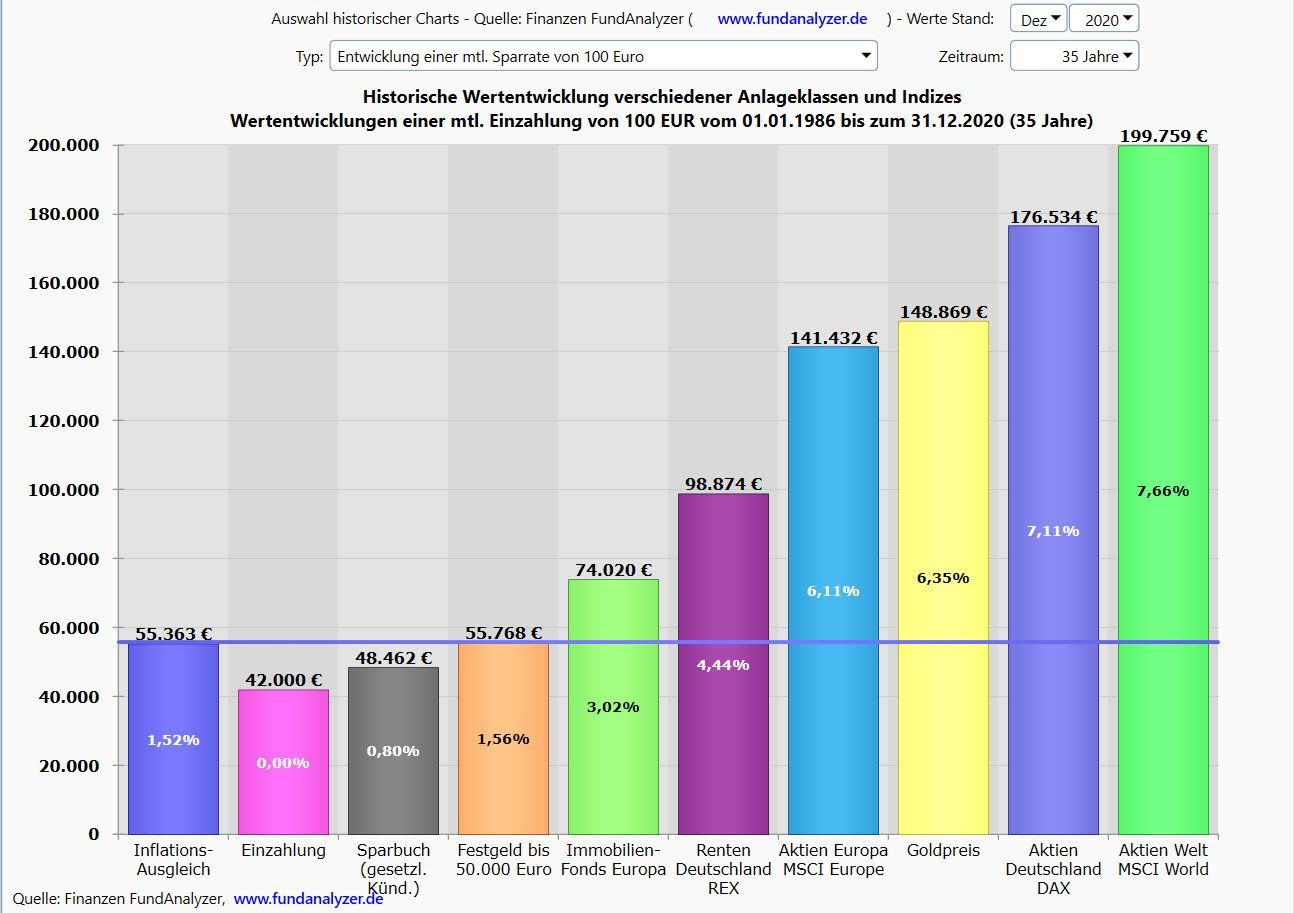

Texte aus dem Bericht von T-Online: Wer privat für die Rente vorsorgen möchte, kann mehrere Wege gehen. Doch welcher ist am lukrativsten? "Finanztest" hat es durchgerechnet......ETF-Sparplan gegen Rentenversicherung ......Die Experten der Zeitschrift "Finanztest" haben sich das genauer angeschaut und für Modellfälle berechnet, wie viel Sie nach Steuern und Kosten herausbekommen. Das Ergebnis: Der ETF-Sparplan und die Einmalanlage siegen, wenn Sie sich das Geld auszahlen lassen wollen, die Rentenversicherung bringt mehr, wenn Sie auf eine lebenslange Rente aus sind. Hier den gesamten Beitrag lesen

Kommentar. Eine gute Fondsrentenversicherung ist natürlich mit dem Ziel auf Verrentung aufgebaut. Die richtige moderne Altersvorsorge ist zwar auch offiziel eine Rentenversicherung hat aber hat noch eine bessere Produktgestaltung. So kann von vorn herein der Vertrag schon bis Endalter 80/85 und für Einmalbeträge sogar auf 100. Lebensjahr mit 2 Personen abgeschlossen werden. Welchen Sinn hat das? Aus heutiger Sicht ist die Verrentung des Sparkapitals für den Kunden ein Minusgeschäft. Denn die gegeben Renten sind so gering, das der Versicherte über 90 Jahre werden muss, um seine Sparvertrag voll ausgezahlt zu bekommen. Die niedrigen Zinsen lassen nichts anderes zu. (Wenige Anbieter haben auch schon gute Rentenoptionen und event. Investmentrenten) In der Regel ist die Versicherung am Ende der Gewinner! Neben Abschluss- Risiko- und Verwaltungskosten bekommt die Versicherung auch den Rest des Geldes. So bleiben ratierliche Auszahlungsoption mit gesicherter Geldanlage eine gute Option bis zum Beispiel bis zu 85. Lebensjahr. Das Restkapital gehört voll dem Kunden und kann frei vererbt weren. Transparenz, ist ein noch viel wichtigere Punkt für eine moderne Altersvorsorge Einmal im Jahr Vertragsinformationen bekommen und sauber abheften ist der Standard in Deutschland. Selten wird es richtig gelesen, mit den Jahren davor verglichen und oft auch nicht so richtig verstanden. Den Vermittler erreicht für Fragen sowieso oft nicht mehr ....also abheften.

Bild zeigt eine Beispielrechnung mit ca. 100.000€ Ablaufleistung und den angebotenen Renten zum Rentenbeginn. Erstellt 04/2021

Kommentar: Liebe Kunden, euren Lebensversicherungen geht es schlecht. Keine Angst sie sind noch stabil. Das eure Altersvorsorge dringend gebraucht wird um den "Laden" am Laufen zu halten, sollte Jedem klar sein. Nur dem zahlende Kunden kann Geld entnommen werden das zusätzlich für die Solventsquote so wichtig ist. Überschüsse von Durchschnitt 2,4% (2021) sind schlecht um z.B. 4 % Garantieverträge zu sichern und Rücklagen zu erwirtschaften. mehr hier Über 80 Millionen Verträge in Deutschland sind krank und erwirtschaften nicht mehr Geld für die Altersvorsorge. Über 20 Lebenversicherungen sind in "Betreuung " unser Aufsichtsbehörde Bafin.

Kommentar: Es hat wirklich keinen Sinn eine Riesterrente den Kunden zu empfehlen. In meinem Bestand habe ich 15 Riesterrenten. Davon sind ganze 5 noch "erträglich" in den Anlagen. Dabei handelt es sich um die älteren Verträge. Grundsätzlich sind alle Verträge mit der Renditemöglichkeit über Fonds abgeschlossen. Verzinsliche machen keinen Sinn, denn allein die Kosten und Inflation vernichten die Rendite. Der einzigste Vorteil ist hier nur noch die Förderung und steuerliche Abschreibung. Da im Alter eine voll Versteuerung erfolgt, macht das alles keinen Sinn mehr. Meine Kunden sind alles "Nichtsogutverdiener mit Kinder". Maximal 25€ monatlich Eigenbeitrag und der Rest ist Förderung vom Staat. Da seit letztem Jahr Freibeträge für Sozialleistungsbezug für geförderte Rentenversicherung in der Auszahlung gibt, kann ich da begrenzt noch einen Vorteil für meine Kunden sehen. Wobei nicht das Ziel sein sollte im Alter seine Rente staatlich aufbessern zu müssen. Hier erfüllt der Grundgedanke der Riester Vversicherung seinen Sinn. Der Grundgedanke war die Lücke der staatliche Absenkung der Rentenversicherung für Geringverdiener die Möglichk eit des Ausgleiches zu schaffen. Also zum Beispiel für die Frau mit 800 € monatlich und 2 Kinder ein ideales Produkt. Für alle die den Höchstbeitrag für eine Riester bezahlen und von der Förderung und steuerliche Abschreibung schwärmen haben mehr finanzielle Nachteile als angenommen. Volle Versteuerung der Rente und das was sie versteuern ist ein so geringer Gewinn, dass von der Renditebetrachtung und der Wunsch von mehr Geld netto im Alter zum Leben nichts bleibt. Mit einer ungeförderten modernen Altersvorsorge "garantiere" ich mit dem Beitrag mehr Geld im Alter netto zu haben. Ich verkaufe meinen Kunden Altersvorsorgeprodukte und bleibe weiter auch in der Beobachtung an den Produkten dran. Ein Fall aus der Praxis. Eine Fondspolice (Riester) mit sehr guter Fondsauswahl und Transparenz. An dem Beispiel sieht man ganz genau, dass die Garantieversprechungen keine Rendite mehr ermöglicht. Bei einer Abfrage von mir, wurde von der Versicherung ein Fondsänderungsformular mitgeschickt. Als dann die bestehenden Fonds und die Bestände sehen wollte....die große Überraschung! In keinem Fonds war Geld geflossen. der hochgelobte Anlagensicherung mit Rendite ist ein "Witz" Es wurde ein Sicherungsfonds verwendet, der eine sehr negative Wertentwicklung hatte und ein Großteil des Geldes in einen verzinslichen Deckungsstock (Wertentwicklung 2,25% 2020) investiert. Der Wertsicherungsfonds wird jetzt von der Versicherung geändert.(sieht besser aus) Es gibt ganz wenige Anbieter die es schaffen mit Garantie noch eine Rendite zu erwirtschaften. Jeder sollte sich sein Produkt genau ansehen. Gerne helfe ich dabei. Das Bild als Beweis! Ihr Dirk Constein

Sehr viele Verträge in der BAV haben mit mehr Geld im Alter nichts mehr zu tun. In der Praxis sehen wir sehr oft Jahresbescheide, wo in die Fondsanlage, die für mehr Rendite sorgen soll, gar kein Geld einfließt. Die Versicherungen müssen die Garantie bedienen und dürfen nur gesicherte Anlagen dafür verwenden. Die Spargelder gehen in Deckungsstocks die verzinst werden. Die Zinsen liegen hier im Durchschnitt bei 2,3-2,4 % (2021) Hier sollte jeder Kunde auch in seiner BAV wirklich prüfen, ob das Sparen hier noch Sinn macht. Keine Rendite bekommen und trotzdem im Alter voll versteuern ist keine Lösung mehr Geld für das Alter zu realisieren. Anbieter mit z.B. 1,25% erreichen noch nicht mal die Inflation. HIER seinen Anbieter suchen. Verdienen ist hier nur noch für die Versicherungen lukrativ , denn die ziehen ihre Kosten raus, egal ob da Gewinn oder Verlust für den Kunden entsteht. Dirk Constein

Keine Überschüsse versprochen, die dann nicht gezahlt werden. Absolute Tranzparenz der Wertenwicklung der Anlagen. Wegbereiter für viele Produktverbesserungen die von vielen Anbieter in Deutschland übernommen wurden. Seit 2002 nutze ich die Altersvorsorgeprodukte der Standard Life. Am Anfang waren die Anlage im with profit für mich die bessere Anlage im Vergleich zu verzinslichen Anlagen deutscher Lebensversicherungen. Mein ältester Vertrag hat eine Wertentwicklung der Geldanlage von 5,79% pro Jahr realisiert. Das finden wir bei den verzinslichen Produkten nicht mehr.